La desgravación por rehabilitación de vivienda habitual es un importante incentivo que está contribuyendo a la modernización y adaptación de los edificios en España a las necesidades energéticas actuales. Y es que, con el paso del tiempo, las carencias estructurales del desfasado parque de viviendas español han ido haciéndose cada vez más evidentes, fruto del deterioro inevitable de unas construcciones poco eficientes.

Es una realidad que España cuenta con un parque edificatorio obsoleto en materia de eficiencia energética, siendo el 90% de los edificios anteriores a la aplicación del CTE (Código Técnico de Edificación) de 2006. Además, el 50% de las viviendas españolas se construyeron previamente a la aplicación de la norma básica de edificación NBE-CT 79. Los edificios consumen en España casi el 20% de toda la energía del país y los gases de efecto invernadero, generados por estas construcciones, se ha incrementado en un 20% desde la década de 1990. Por eso, la rehabilitación de viviendas es imprescindible.

En este sentido, la desgravación por rehabilitación de vivienda habitual se ha convertido en un instrumento efectivo para potenciar la mejora de la eficiencia energética en edificios. Sin embargo, como es posible que existan ciertas cuestiones que todavía no conoces a la hora de preparar la declaración de la renta, en este artículo te vamos a resumir todo lo que debes saber sobre las desgravaciones en el IRPF por la rehabilitación de tu vivienda. Si quieres más información, te recomendamos también nuestro artículo sobre deducciones por rehabilitación de vivienda en la declaración de la renta.

Desgravación por rehabilitación de vivienda habitual: ¿Cuándo aplica?

En primer lugar, la desgravación por rehabilitación de vivienda en IRPF ha sido prorrogada hasta 2024, según lo dispuesto en la Ley 10/2022, de 14 de junio, de medidas urgentes para impulsar la actividad de rehabilitación edificatoria en el contexto del Plan de Recuperación, Transformación y Resiliencia.

Las desgravaciones, que pueden alcanzar hasta el 60% de las cuantías abonadas, aplican a obras de rehabilitación de vivienda habitual o de mejora de la eficiencia energética satisfechas económicamente entre el 6 de octubre de 2021 y el 31 de diciembre de 2024. Esta cuestión está establecida en el Real Decreto – Ley 19/2021, de 5 de octubre de medidas urgentes para impulsar la actividad de rehabilitación edificatoria en el contexto del Plan de Recuperación, Transformación y Resiliencia, que es el marco legal que incorpora las diferentes disposiciones sobre esta cuestión.

Importes deducibles de la desgravación por la rehabilitación de vivienda habitual

El importe máximo que el contribuyente puede desgravarse es de entre un 20% y un 60% de la cuantía total destinada a la rehabilitación realizada, con una base deducible máxima de 5.000€ y 15.000€, según casuísticas y objeto de la desgravación.

Las deducciones complementan a las ayudas para la rehabilitación de fachadas y viviendas. De esta manera, son aplicables sobre la parte de la cuantía satisfecha que no ha sido subvencionada en obras relacionadas tanto con la envolvente térmica, como también en otros proyectos como la sustitución de ventanas por unas más eficientes o la instalación de sistemas de refrigeración o calefacción.

Eso sí, aunque existen diferentes deducciones en IRPF, con porcentajes y cuantías máximas distintas a las que los contribuyentes pueden optar, es obligatorio cumplir con una serie de condiciones para ser beneficiario.

Desgravaciones disponibles por rehabilitación de vivienda

La Agencia Tributaria ha establecido diferentes criterios en los que enmarcan las deducciones aplicables por parte de los contribuyentes que realicen obras de rehabilitación energética de su vivienda.

Si todavía no sabes cuánto puedes deducirte o qué tipo de proyectos de rehabilitación son aplicables, a continuación, te resumimos las desgravaciones disponibles por rehabilitación de viviendas y los requisitos para disfrutar de esta bonificación.

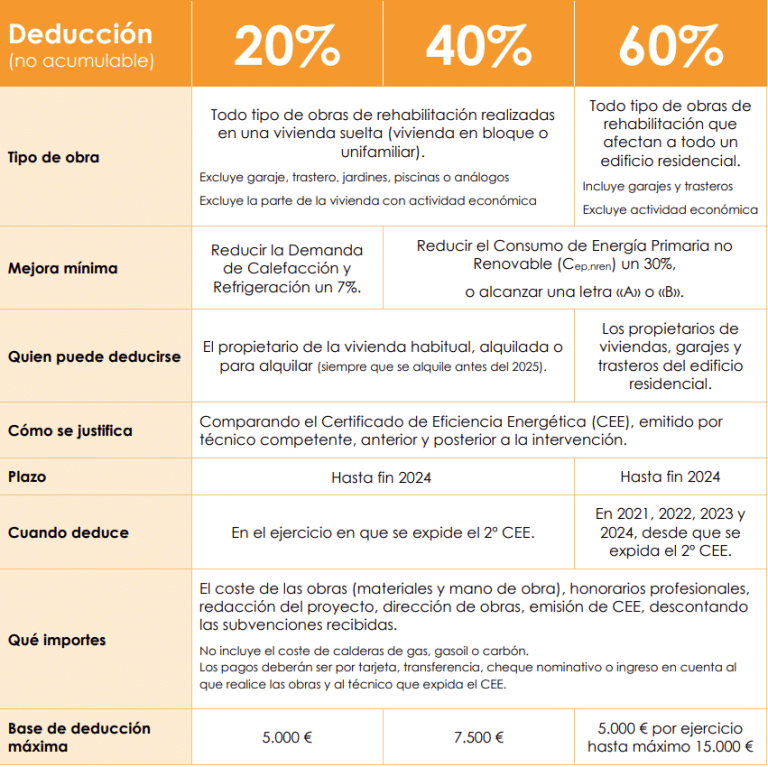

Desgravación por obras de rehabilitación en la vivienda habitual que reduzcan el consumo de calefacción y refrigeración

- Se trata de un tipo de deducción que se aplica en la vivienda habitual (o alquiler destinado a vivienda habitual siempre y cuando se alquile antes de 2025) cuando la actuación ayude a reducir en un 7% la demanda de calefacción y refrigeración.

- El periodo aplicable es hasta el 31/12/2024.

- La desgravación asciende a un 20% de la cuantía de la actuación realizada, con 5.000€ como máximo.

- No incluyen las obras llevadas a cabo en garajes, trastero, jardines o piscinas, así como en la parte de la vivienda con actividad económica.

- La justificación se realiza mediante la comparación con el Certificado de Eficiencia Energética (CEE) antes y después de la actuación.

Desgravaciones por actuaciones que reduzcan un 30% el consumo de energía no renovable en la vivienda habitual

- Esta desgravación es aplicable cuando la obra se realice en la vivienda habitual (o alquilada como vivienda habitual) cuando ésta contribuya a reducir un 30% el consumo de energía no renovable. También es deducible cuando mejoren la calificación energética consiguiendo las letras “A” o “B”.

- Como en la anterior deducción, el periodo impositivo se ha extendido hasta el 31/12/2024.

- El porcentaje deducible es de un 40%, siendo 7.500€ por vivienda como máximo. Se puede deducir el coste de la obra, honorarios, redacción del proyecto, dirección de obras o emisión del CEE, descontando las subvenciones recibidas.

- A la hora de realizar la declaración de la renta, no optan a estas deducciones los garajes, trasteros, jardines, piscinas o análogos.

- Para justificar la deducción es necesario comparar el Certificado de Eficiencia Energética, anterior a la obra y posterior a la misma.

Desgravación por actuaciones que reduzcan un 30% el consumo de energía no renovable en edificios residenciales

- Esta deducción es aplicable a las obras de rehabilitación que impliquen a todo un edificio residencial, incluyéndose también espacios como garajes o trasteros siempre y cuando la intervención ayude a reducir el consumo de energía primaria no renovable en un 30% o permita conseguir una letra “A” o “B” en la certificación energética. No se incluyen aquellos espacios donde se realiza una actividad económica.

- El periodo de aplicación es hasta el 31/12/2024.

- Respecto a la cuantía, la deducción es de un 60%, con un máximo desgravable de 15.000€ por vivienda.

- Para acreditar la mejora es preciso contar con un certificado de eficiencia energética emitido antes de las actuaciones y después de las mismas.

En este sentido, la inversión acometida para la instalación del sistema SATE Rhonatherm formaría parte del tipo de deducciones aplicables. En este punto, al tratarse de una adecuación realizada para la rehabilitación de la fachada y orientada a potenciar la eficiencia energética de los edificios.

Ahora ya sabes que con la instalación del sistema SATE puedes optar a la desgravación de la rehabilitación de tu vivienda habitual en la declaración de la renta, con una deducción de hasta el 60%. Todo sumado también a las ayudas para la rehabilitación de fachadas y viviendas.

Así que, si quieres tener más información sobre nuestro sistema de aislamiento térmico por el exterior, y aprovechar las ventajas económicas y fiscales, te recomendamos que contactes con nosotros o nos llames al teléfono 961640001. ¡Te asesoraremos para que puedas contar con un sistema SATE de máxima calidad!